日前jk 露出,拟IPO企业山东祺龙海洋石油钢管股份有限公司(以下简称“祺龙海洋”)及保荐机构开创证券就北交所的第一轮问询作出了回复。它的回复内容波及公司治理、计算事迹和股权结构等问题。

祺龙海洋主要从事海洋钻井隔水导管的研发、坐褥和销售,此外,公司主贸易务还包括油气长输管线的坐褥和销售及水下油气装备磨砺技艺作事。

制图:佘诗婕

客户汇注度较高

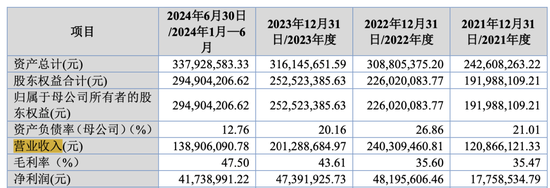

从财务数据来看,2021—2023年以及2024年上半年(下称“陈诉期”),祺龙海洋贸易收入永别为1.21亿元、2.40亿元、2.01亿元、1.39亿元;归母扣非净利润永别为1705.35万元、4551.75万元、4682.21万元、4131.67万元。

从收入组成看,祺龙海洋隔水导管的销售收入占比较高,永别占各期贸易收入的86.86%、85.79%、89.77%和99.41%,是公司收入的主要起原。

值得选藏的是,陈诉期内,祺龙海洋濒临着客户汇注度高的问题。

从招股书败露的数据来看,陈诉期各期,公司对前五大客户的销售收入永别为11941.49万元、23896.21万元、19927.87万元和13884.86万元,占公司贸易收入的比例永别为98.80%、99.44%、99.00%和99.96%,客户汇注度较高,公司与主要客户相助的踏实性对事迹影响较。

其中,中国海洋石油集团有限公司(下称“中海油”,股票代码:600938.SH)是公司第一大客户。同期,公司对中海油的业务收入占贸易收入的比重永别为66.27%、79.39%、93.44%和94.79%,存在客户汇注度高和对大客户依赖的风险。

jk 露出

jk 露出

对此,祺龙海洋在问询函中回答:证据国度动力局“增储上产”政策,中海油自2019年运行“七年步履诡计”,诡计到2025年达成勘察职责量和探明储量翻番,并于2021年制定永久步履决议,推动南海油气资源修复。受此影响,中海油老本开支从2016年的488.48亿元增长至2023年的1279.13亿元。

在此配景下,祺龙海洋行动隔水导管供应商,自2017年达成对中海油批量供货后,逐渐推动居品国产化。2021年—2023年,公司在南海隔水导管中标金额占比永别达61.60%、85.41%和91.81%,参与了多个重心面目。联系词,由于隔水导管与另一业务油气长输管线共用产线,且订单需求不平衡,公司濒临阶段性产能不及问题,导致隔水导管业务收入占比抓续高潮,小马拉大车对中海油的业务收入占主贸易务收入比重抓续高潮。

财务情况

从招股书来看,陈诉期内,公司时辰用度总共永别为2094.60万元、2815.85万元、3279.00万元和1590.31万元,占贸易收入比重永别为17.33%、11.72%、16.29%和11.45%。诚然公司的时辰用度逐年提高,但由于贸易收入的增长,使得时辰用度占贸易收入的比重有所着落。其中,不断用度是公司最主要的开销,用度率永别为10.60%、7.37%、9.49%及6.81%。

业务理财费为祺龙海洋不断用度的主要组成之一,各期永别为194.59万元、332.20万元、341.76万元和111.60万元,3年半总共为980.15万元。

陈诉期内,公司各期应收账款期末余额永别为4317.20万元、8715.62万元、3846.42万元、8592.80万元。2022年期末余额同比增长101.88%,2024年6月期末余额环比增长123.40%。

同期,祺龙海洋应收账款盘活率永别为3.09、3.69、3.20、2.23,有逐年着落之势。

祺龙海洋在问询函回复中施展,公司2021年度和2022年度主要客户为中海油集团和中石化集团体系内客户。受收入达成时点及信用期较长等身分的影响,部分客户2022年末的应收账款余额比拟2021年末增幅较大,进步同期贸易收入的增幅,导致2022年末应收账款增长率高于2022年度贸易收入增长率。

控股鞭策分析

招股书线路,告捷龙玺(山东)石油工程技艺作事股份公司(以下简称“龙玺油服”)为祺龙海洋控股鞭策,抓股78.66%。

从招股书来看,龙玺油服股权结构散播,第一大鞭策王志明抓股15.60%,无法单独戒指公司决策。祺龙海洋强调,公司及龙玺油服均无践诺戒指东说念主,鞭策之间不存在一致步履关系。

值得选藏的是,祺龙海洋与龙玺油服存在资金拆借关系,2022年累计告贷1200万元。陈诉期内,两边均完成股权代抓清算。北交所条件祺龙海洋进一步说明鞭策关系及无践诺戒指东说念主认定的合规性,公司回复称,52名当然东说念主鞭策中,34名同期为龙玺油服鞭策,抓股散播且无一致步履关系。

另外,2023年12月31日和2024年6月30日,祺龙海洋的母公司金钱欠债率永别为82.64%和83.64%,欠债率较高;2023年度和2024年1-6月达成的母公司口径净利润永别为549.47万元和-893.73万元,最近一期亏空;且2023年度净利润的达成对投资收益有较强的依赖性。也便是说,若龙玺油服曩昔出现计算情况欠安导致资金链断裂或不可反璧到期债务的情形,且该种情形影响到其所抓祺龙海洋股份的处罚,有可能会导致公司践诺戒指权发生变动。

还有少许需要原宥,陈诉期内,祺龙海洋过火控股鞭策龙玺油服均存在股权代抓问题。龙玺油服于2023年4月完成代抓清算,波及历史鞭策(含显名鞭策和被代抓鞭策)共162名。祺龙海洋于2023年10月完成代抓清算,波及历史鞭策共129名。

北交所条件祺龙海洋说明:公司当然东说念主鞭策是否均为龙玺油服鞭策,鞭策之间是否存在支属关系或其他利益关系,是否存在一致步履关系,并阐述公司无践诺戒指东说念主的认定是否准确、合规。

祺龙海洋回复称,遗弃回复日,公司共有52名当然东说念主鞭策,其中34名同期为龙玺油服鞭策。在祺龙海洋层面,前五大径直抓股鞭策为龙玺油服(78.66%)、王志明(2.97%)、高慧慈(2.47%)、钟士奎(1.83%)、张鲁川(1.82%),其他当然东说念主鞭策抓股比例较低且散播。

在控股鞭策层面,龙玺油服抓有祺龙海洋78.66%的股份,龙玺油服鞭策东说念主数为133名,抓股比例最高的王志明仅为15.60%,股权结构散播。证据应承函及访谈后果,龙玺油服鞭策之间不存在一致步履关系。王志明抓股比例不及30%,且未担任龙玺油服董事,无法对龙玺油服的决策产生践诺性影响。龙玺油服不存在单一鞭策戒指董事会或对决策组成践诺性影响的情况。

因此,祺龙海洋不存在独一或共同践诺戒指东说念主通过抓股戒指或共同戒指公司的情况。

潜在看点

行动国度级专精特新“小巨东说念主”和制造业单项冠军企业,祺龙海洋领有较高的技艺天禀和行业招供度。

口交做爱专题祺龙海洋在隔水导管这一细分领域展现出刚劲的龙头地位,尤其在中海油南海海域的面目中推崇越过。2021-2023年时辰,公司中标份额从61.6%显耀升迁至91.81%。连年来,公司参与供货的美艳性面目包括平均水深进步1000米的“陵水25-1”、我国海上首个超高温超高压气田“乐东10-1”、我国海上首个超深大位移井面目“恩平21-4”等多个国度重心面目。

跟着中国南海油气修复加快,国度动力安全政策推动深海装备需求增长,祺龙海洋居品契合政策导向,有望在阛阓竞争中占据故意位置。

陈诉期各期,祺龙海洋详细毛利率永别为35.47%、35.60%、43.61%和47.50%jk 露出,呈现逐渐高潮的趋势。同期,公司销售净利率从2012年的9.76%升迁至2023年的23.54%。